Rahmenbild

Raumbeispiel

481

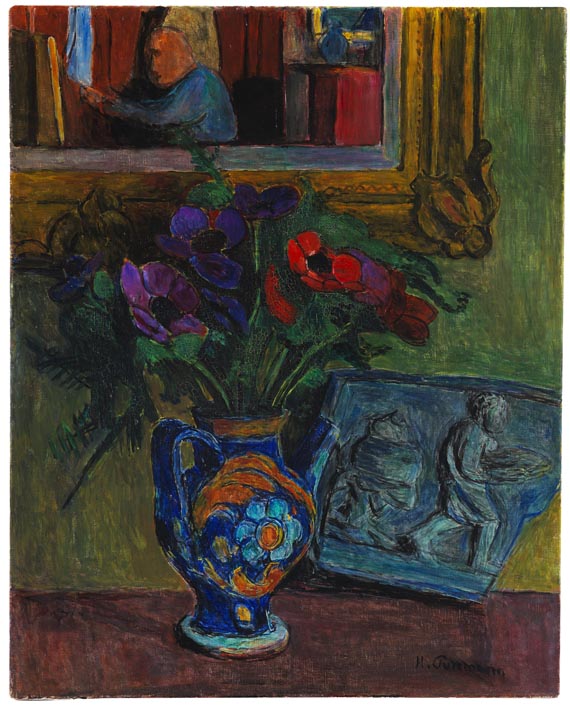

Hans Purrmann

Früchtestillleben, 1935/36.

Öl auf Leinwand

Schätzpreis: € 20.000 - 30.000

Früchtestillleben. 1935/36.

Öl auf Leinwand.

Rechts unten signiert. 60 x 73 cm (23,6 x 28,7 in).

Im Hans Purrmann Archiv ist die Arbeit unter der Nr. 33 und 787 dokumentiert. [AR].

• Hans Purrmann widmet sich fortwährend dem Stillleben, neben Landschaft und Porträt ist es eines seiner zentralen Themen.

• Kraftvolle Arbeit, in der die reife Pracht und Vielfalt der Früchte die Komposition bestimmen.

• Zur Entstehungszeit verlässt der Künstler Deutschland und übernimmt 1935 in Florenz die Verwaltung der Deutschen Künstlerstiftung Villa Romana.

• Weitere Stillleben befinden sich in großen Museumssammlungen, wie etwa im Museum Ludwig, Köln, der Neuen Nationalgalerie, Berlin, oder der Pinakothek der Moderne, München.

PROVENIENZ: Atelier des Künstlers.

Kloster Raitenhaslach, Bayern (zur Kriegssicherung vom Sohn des Künstlers Dr. Robert Purrmann eingelagert).

Central Collecting Point, München (11.12.1945-28.4.1948, Mü-Nr. 16455).

Dr. Robert Purrmann (vom Vorgenannten zurückerhalten, 28.4.1948).

Sammlung Dr. Hugo Max (auf der Rückseite bezeichnet).

Privatsammlung Nordrhein-Westfalen.

AUSSTELLUNG: Hans Purrmann zum 100. Geburtstag, Mittelrheinisches Landesmuseum, Mainz, 1980, Kat.-Nr. 48.

LITERATUR: Christian Lenz, Felix Billeter, Hans Purrmann. Die Gemälde II 1935-1966. Werkverzeichnis, München 2004, WVZ-Nr. 1936/06 (m. Farbabb.).

Aufrufzeit: 08.06.2024 - ca. 18.47 h +/- 20 Min.

Öl auf Leinwand.

Rechts unten signiert. 60 x 73 cm (23,6 x 28,7 in).

Im Hans Purrmann Archiv ist die Arbeit unter der Nr. 33 und 787 dokumentiert. [AR].

• Hans Purrmann widmet sich fortwährend dem Stillleben, neben Landschaft und Porträt ist es eines seiner zentralen Themen.

• Kraftvolle Arbeit, in der die reife Pracht und Vielfalt der Früchte die Komposition bestimmen.

• Zur Entstehungszeit verlässt der Künstler Deutschland und übernimmt 1935 in Florenz die Verwaltung der Deutschen Künstlerstiftung Villa Romana.

• Weitere Stillleben befinden sich in großen Museumssammlungen, wie etwa im Museum Ludwig, Köln, der Neuen Nationalgalerie, Berlin, oder der Pinakothek der Moderne, München.

PROVENIENZ: Atelier des Künstlers.

Kloster Raitenhaslach, Bayern (zur Kriegssicherung vom Sohn des Künstlers Dr. Robert Purrmann eingelagert).

Central Collecting Point, München (11.12.1945-28.4.1948, Mü-Nr. 16455).

Dr. Robert Purrmann (vom Vorgenannten zurückerhalten, 28.4.1948).

Sammlung Dr. Hugo Max (auf der Rückseite bezeichnet).

Privatsammlung Nordrhein-Westfalen.

AUSSTELLUNG: Hans Purrmann zum 100. Geburtstag, Mittelrheinisches Landesmuseum, Mainz, 1980, Kat.-Nr. 48.

LITERATUR: Christian Lenz, Felix Billeter, Hans Purrmann. Die Gemälde II 1935-1966. Werkverzeichnis, München 2004, WVZ-Nr. 1936/06 (m. Farbabb.).

Aufrufzeit: 08.06.2024 - ca. 18.47 h +/- 20 Min.

481

Hans Purrmann

Früchtestillleben, 1935/36.

Öl auf Leinwand

Schätzpreis: € 20.000 - 30.000

Aufgeld, Steuern und Folgerechtsvergütung zu Hans Purrmann "Früchtestillleben"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich